中央銀行デジタル通貨(CBDC)の導入:世界を塗り替える金融革命か、それとも新たなリスクの始まりか?

目次

- はじめに:金融の未来を占う、静かなる革命の足音

- 第1章:CBDCとは何か?―暗号資産との決定的な違い

- 1.1. CBDCの定義:中央銀行が発行するデジタル通貨

- 1.2. CBDCの種類:ホールセール型とリテール型

- 1.3. 暗号資産(仮想通貨)との決定的な違い

- 第2章:CBDC導入のメリット:社会に何をもたらすのか?

- 2.1. 決済システムの効率化と安全性向上

- 2.2. 金融包摂(Financial Inclusion)の推進

- 2.3. 金融政策の有効性向上

- 2.4. 現金利用の減少とコスト削減

- 第3章:CBDC導入のデメリットとリスク:見過ごせない影の側面

- 3.1. プライバシーの侵害リスク

- 3.2. 金融システムの不安定化

- 3.3. サイバー攻撃や技術的なリスク

- 3.4. 国際的な覇権争い

- 第4章:世界と日本のCBDC動向:誰が先行し、日本はどうするのか?

- 4.1. 先行する中国:デジタル人民元(DCEP)

- 4.2. 欧米の動向:慎重な姿勢の中にも競争意識

- 4.3. 日本銀行の動向:慎重かつ着実な歩み

- 第5章:CBDCが私たちの生活に与える影響:未来のシナリオ

- 5.1. 銀行預金の役割の変化

- 5.2. 決済の利便性向上とコスト削減

- 5.3. 現金とCBDCの共存

- おわりに:CBDCは、私たち自身の選択に委ねられる

はじめに:金融の未来を占う、静かなる革命の足音

近年、私たちの日常生活に深く根付いている「お金」の概念が、静かに、しかし確実に変化しようとしています。

スマートフォンでのキャッシュレス決済や、ビットコインに代表される暗号資産(仮想通貨)の台頭は、

もはや特別なものではありません。そして今、世界の金融当局が、このデジタル化の波を決定づける可能性を秘めた次なる一手として、

**中央銀行デジタル通貨(Central Bank Digital Currency, CBDC)**の導入を真剣に検討し始めています。

CBDCとは、簡単に言えば、各国の中央銀行が発行するデジタル版の法定通貨です。

私たちが現在使っている現金(紙幣や硬貨)と同じく、中央銀行がその価値を保証します。この革新的なプロジェクトは、

金融システムの効率化、決済の安全性向上、金融包摂の実現など、様々なメリットをもたらすと期待される一方で、プライバシーの侵害、

金融システムの不安定化、国際的な覇権争いといった、未だ見ぬリスクも内包しています。

本記事では、CBDCがなぜ今、世界中でこれほど注目されているのかを徹底的に解説します。

その概念から、導入のメリット・デメリット、そして日本を含む各国の動向、さらには私たちの生活がどのように変わるのかまで、

多角的に深く掘り下げていきます。

第1章:CBDCとは何か?―暗号資産との決定的な違い

CBDCの核心に迫るには、まずその定義と、既存のデジタル通貨との違いを明確にする必要があります。

1.1. CBDCの定義:中央銀行が発行するデジタル通貨

CBDCとは、一言で表すと「中央銀行の負債であるデジタル通貨」です。これは、私たちが銀行口座に預けている「預金通貨」や、手にしている「現金」と同じく、中央銀行が発行し、その価値を最終的に保証するものです。

これを理解するためには、お金の「形態」と「発行主体」を整理する必要があります。

- 中央銀行の負債(本位貨幣)

- 現金(紙幣、硬貨): 私たちが日常的に使う物理的なお金です。

- 中央銀行預金: 銀行同士の決済に使われる、中央銀行にある口座の残高です。

- 民間銀行の負債(預金通貨)

- 預金通貨: 私たちの銀行口座にあるお金です。銀行が破綻した場合、預金保険制度によって保護されますが、厳密には銀行に対する「債権」です。

CBDCは、この中央銀行の負債という「本位貨幣」のデジタル版として設計されます。これにより、民間銀行の信用リスクから独立した、より安全なデジタル決済手段を提供することが可能となります。

1.2. CBDCの種類:ホールセール型とリテール型

CBDCには、大きく分けて2つのタイプがあります。

- ホールセール型(Wholesale CBDC):

- 対象: 金融機関(銀行、証券会社など)

- 目的: 銀行間決済の効率化、特に国際送金の円滑化

- 特徴: 既存の中央銀行預金と似た役割を果たしますが、ブロックチェーン技術などを活用することで、より高速かつ安全な決済システムを構築することを目指します。

- リテール型(Retail CBDC):

- 対象: 一般の家計や企業

- 目的: 日常的な決済手段の提供、キャッシュレス社会の実現

- 特徴: 私たちがスマートフォンやICカードを使って、直接中央銀行のデジタル通貨で買い物をするイメージです。これが実現すれば、民間銀行を介さずに、直接中央銀行にお金を預けることになります。

本記事で主に議論するのは、私たちの生活に直接影響を与える可能性が高い「リテール型CBDC」です。

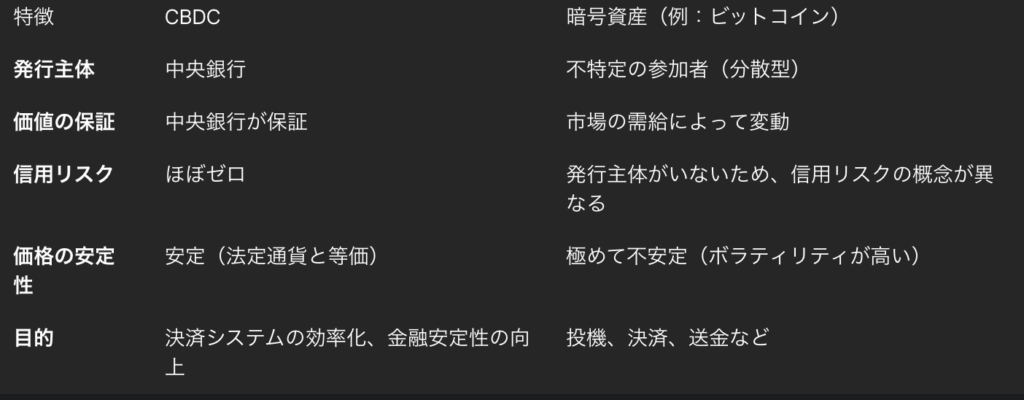

1.3. 暗号資産(仮想通貨)との決定的な違い

CBDCと暗号資産は、どちらも「デジタルな通貨」ですが、その性質は全く異なります。

CBDCは、あくまで法定通貨としての価値を維持する**「安定的な」デジタルマネー**です。一方、ビットコインなどの暗号資産は、その価値が中央銀行や政府によって保証されることはなく、投機的な側面が強いのが実情です。CBDCは、この暗号資産の技術的な利点(効率的な送金など)を取り入れつつ、法定通貨としての安定性と信頼性を両立させることを目指しています。

第2章:CBDC導入のメリット:社会に何をもたらすのか?

では、CBDCが導入されると、私たちの社会はどのように変わるのでしょうか?そのメリットを、様々な視点から見ていきましょう。

2.1. 決済システムの効率化と安全性向上

現在の決済システムは、多くの仲介機関(銀行、決済サービス事業者など)を介しています。このため、決済に時間がかかったり、

手数料が発生したりします。特に国際送金では、多くの銀行を中継するため、数日かかることも珍しくありません。

CBDCは、このような多層的なシステムを簡素化し、中央銀行が直接管理するデジタル台帳上で、リアルタイムに近い決済を可能にします。

これにより、手数料の削減、送金時間の短縮、そして何より決済の安全性が飛躍的に向上します。

2.2. 金融包摂(Financial Inclusion)の推進

世界には、銀行口座を持たない人々が依然として多く存在します。特に開発途上国では、インフラが未整備であったり、

銀行の支店が遠隔地になかったりするため、金融サービスから取り残されている人々がいます。

CBDCは、スマートフォンさえあれば誰でもアクセスできるデジタルウォレットを提供することで、

これらの人々を金融システムに取り込む(金融包摂)ことを可能にします。これにより、彼らは貯蓄、送金、

そして政府からの給付金受け取りなどを、より安全かつ低コストで行えるようになります。

2.3. 金融政策の有効性向上

CBDCは、中央銀行の金融政策に新たなツールをもたらす可能性を秘めています。例えば、景気刺激策として現金を給付する場合、

CBDCであれば、特定の期限を設けたり、特定の用途(例:生活必需品の購入)に限定したりすることが技術的に可能になります。

また、マイナス金利政策をより効果的に実施することも考えられます。現金の保有にはコストがかからないため、マイナス金利が深掘りされると、

人々は銀行預金を引き出して現金をタンス預金するインセンティブが働きます。

しかし、CBDCであれば、保有残高に対してマイナス金利を適用することが可能になります。

2.4. 現金利用の減少とコスト削減

キャッシュレス化が加速する現代において、現金(紙幣・硬貨)の製造、輸送、管理には膨大なコストがかかっています。

CBDCの普及は、これらのコストを大幅に削減する可能性を秘めています。

もちろん、現金を完全に廃止するかどうかは各国の判断によりますが、社会全体のコスト削減という観点からは大きなメリットと言えます。

第3章:CBDC導入のデメリットとリスク:見過ごせない影の側面

一方で、CBDCの導入は、社会に新たなリスクをもたらす可能性も指摘されています。メリットばかりに目を向けるのではなく、

これらのリスクを真摯に議論することが不可欠です。

3.1. プライバシーの侵害リスク

これがCBDC導入の最大の懸念点の一つです。現金は匿名性の高い決済手段であり、誰がいつ、どこで、何にいくら使ったかという情報は、

原則として中央銀行や政府には知られません。

しかし、CBDCはデジタルデータであり、その取引履歴は中央銀行が管理する台帳に記録されます。

もし政府がこのデータを監視・利用することが可能になれば、個人の消費行動や経済活動が丸裸にされてしまう恐れがあります。中国の「デジタル人民元」は、管理社会への懸念から特に注目されています。

プライバシー保護と不正利用防止(マネーロンダリング対策など)のバランスをどうとるか、CBDCの設計において最も難しい課題の一つです。

3.2. 金融システムの不安定化

もしリテール型CBDCが導入され、国民が直接中央銀行に口座を持てるようになれば、金融危機や銀行の信用不安が起きた際、

人々は民間銀行から預金を引き出し、より安全なCBDCに資金を移動させる(預金シフト)可能性があります。

これにより、民間銀行の資金繰りが悪化し、金融システム全体が不安定化するリスクが指摘されています。

CBDCが銀行の「預金」という主要な資金調達源を奪い、銀行のビジネスモデルそのものを揺るがす可能性もあるのです。

これを防ぐため、CBDCの発行額に上限を設けたり、CBDCへの利子をつけないことで、

民間銀行の預金との差別化を図るなどの対策が検討されています。

3.3. サイバー攻撃や技術的なリスク

CBDCは、国家の金融インフラそのものとなるため、そのシステムがサイバー攻撃の標的となるリスクが常に付きまといます。

もしシステムがダウンしたり、ハッキングされてデータが改ざんされたりすれば、社会全体が大きな混乱に陥る可能性があります。

また、停電などのインフラ障害が起きた場合、CBDCが利用できなくなるという脆弱性も指摘されています。

現金は、電力インフラに依存しない決済手段として、依然として重要な役割を果たしています。

3.4. 国際的な覇権争い

CBDCは、国際的な金融秩序にも影響を与える可能性を秘めています。

もし特定の国のCBDCが国際決済において広く使われるようになれば、その国の金融システムが世界的な影響力を持つことになります。

例えば、アメリカが「デジタルドル」を発行すれば、ドルの国際的な基軸通貨としての地位がさらに強固になるかもしれません。

一方で、中国は「デジタル人民元」を国際決済に活用することで、既存のドル中心の金融システムに挑戦しようとしているとの見方もあります。

CBDCは、単なる国内の決済システムに留まらず、地政学的な駆け引きの道具となる可能性を秘めているのです。

第4章:世界と日本のCBDC動向:誰が先行し、日本はどうするのか?

CBDCの開発は、今や世界各国で活発に行われています。ここでは、主要な国の動向と、日本の現状について見ていきましょう。

4.1. 先行する中国:デジタル人民元(DCEP)

中国は、CBDCの導入に関して最も先行している国の一つです。2014年から研究を開始し、

2020年からは大規模な実証実験を複数都市で実施しています。

中国のデジタル人民元(DCEP: Digital Currency Electronic Payment)は、国内の決済をデジタル化・効率化する目的と同時に、

米ドル中心の国際決済システムから脱却し、人民元の国際的な地位を高める狙いがあると言われています。

また、決済情報を政府が一元管理することで、国民の経済活動をより詳細に把握し、

管理社会を強化するのではないかとの懸念も指摘されています。

4.2. 欧米の動向:慎重な姿勢の中にも競争意識

欧州中央銀行(ECB):デジタルユーロ

ECBは、「デジタルユーロ」の導入に向けて、2021年から調査・検討段階に入っています。ECBは、CBDCが決済システムの効率化や金融包摂に貢献する可能性を認めつつも、プライバシー保護や金融システムの安定性といったリスクに対して慎重な姿勢を崩していません。

アメリカ連邦準備制度理事会(FRB):デジタルドル

FRBも「デジタルドル」の可能性を研究していますが、現時点では導入に対して最も慎重な国の一つです。FRBは、既存の決済システムが十分に機能していることや、CBDCがもたらすリスク(プライバシー、金融システムの不安定性など)を慎重に検討する必要があるとの立場を維持しています。しかし、中国のデジタル人民元への対抗意識から、研究開発のスピードを速める可能性も指摘されています。

4.3. 日本銀行の動向:慎重かつ着実な歩み

日本銀行は、2020年に「CBDCに関する日本銀行の考え方」を公表し、2021年からは「概念実証(Proof of Concept)」

という技術的な実験段階に入りました。

- 第1フェーズ(2021年4月~2022年3月): CBDCの基本的な機能(発行、送金、償却など)の検証

- 第2フェーズ(2022年4月~2023年3月): より複雑な機能(保有額の上限設定、利息付与の有無など)の検証

日本銀行は、現時点では「CBDCを発行する計画はない」という立場を崩していません。

しかし、将来的な環境変化に備え、CBDCを発行する必要が生じた場合に備えて、技術的な準備を進めておくというスタンスです。

日本の場合は、民間銀行との連携や、既存のキャッシュレス決済サービスとの共存が重要な課題となります。

第5章:CBDCが私たちの生活に与える影響:未来のシナリオ

CBDCが導入された場合、私たちの生活は具体的にどのように変わるのでしょうか?いくつかのシナリオを考えてみましょう。

5.1. 銀行預金の役割の変化

CBDCの登場は、私たちのお金の管理方法を根本的に変える可能性があります。スマートフォンに直接「デジタル円」を預け、

銀行を介さずに買い物をするのが当たり前になるかもしれません。

これにより、民間銀行は「決済」という主要な役割を一部失うことになります。銀行は、決済手数料に依存するビジネスモデルから脱却し、

より付加価値の高いサービス(融資、資産運用コンサルティングなど)に特化していくことが求められるでしょう。

5.2. 決済の利便性向上とコスト削減

CBDCが普及すれば、私たちは銀行の営業時間や手数料を気にすることなく、

24時間365日、安全かつ瞬時に決済を行えるようになります。例えば、個人間の送金や、企業間の取引が、

よりスムーズに行われるようになり、社会全体の経済活動が活性化する可能性があります。

5.3. 現金とCBDCの共存

多くの国では、CBDCが導入されたとしても、現金を完全に廃止する計画はありません。

現金は、災害時や電力・通信インフラが利用できない状況下での重要な決済手段であり、

デジタル化に不慣れな人々やプライバシーを重視する人々にとって不可欠な存在です。

したがって、将来的には、現金とCBDCが共存し、私たちがそれぞれの利点を活かして使い分けるような社会が訪れる可能性が高いでしょう。

おわりに:CBDCは、私たち自身の選択に委ねられる

CBDCの導入は、単なる技術的な進歩に留まらず、私たちの金融システム、経済、そして社会のあり方を根本から問い直す壮大な実験です。

その先にある未来は、誰もが平等に金融サービスを受けられるユートピアかもしれませんし、

あるいは政府による監視が強化されたディストピアかもしれません。

CBDCの導入がもたらすメリットとデメリットは、どちらも極めて大きく、その影響は私たちの生活に深く根差すことになるでしょう。

だからこそ、私たちはこのテーマに関心を持ち、メリットばかりを盲信することなく、そのリスクにも目を向ける必要があります。

CBDCの未来は、一部の専門家や政治家だけでなく、私たち一人ひとりの議論と選択に委ねられています。

この静かなる金融革命の足音が、私たちの社会をより良い方向へと導くのか、それとも新たな問題を孕むのか。その答えは、まだ誰も知らないのです。