不動産・株式トークン化の潮流と本質

目次:

不動産・株式トークン化の定義と背景

世界的な市場動向と将来予測

第1章:不動産トークン化の詳細分析

不動産トークン化の仕組みとプロセス

投資家・発行者にとってのメリットと機会

国内外における事例と市場形成の現状

第2章:株式トークン化の詳細分析

株式トークン化の仕組みと法的性質

投資家・発行者にとってのメリットと機会

国内外における事例と市場形成の現状

第3章:トークン化が直面する課題とリスク

法制度・規制の不確実性

税務上の課題と現行の取り扱い

技術・セキュリティリスク

市場性・流動性の課題

第4章:不動産・株式トークン化がもたらす金融市場の変革と展望

トークン化は金融市場をどう変えるか

日本における今後の展望と提言

各ステークホルダーが取るべき戦略

不動産・株式トークン化の定義と背景

「トークン化(Tokenization)」とは、ある私法上の権利や有価証券を、ブロックチェーン等の分散型台帳技術(DLT)を用いてデジタル形式で管理可能な状態に置くプロセスを指します 。これは、不動産や株式、債券、美術品といった物理的資産(Real World Assets: RWA)の価値を、ブロックチェーン上のデジタルトークンとして表現する行為であり、その価値は裏付けとなる現実資産によって決定されます 。このプロセスは、単に紙の資産をデジタルに変換するだけでなく、資産そのものに「プログラム可能性」という新たな特性を付与する点に本質的な意義があります 。このプログラム可能性により、スマートコントラクトを通じて取引の自動化や特定のルールの強制が可能となり、仲介者を介さない効率的な取引が実現します 。

トークン化を支える主要な基盤技術は、ブロックチェーンとスマートコントラクトです。ブロックチェーンは、分散されたネットワーク上の各参加者が取引記録を共有し、その記録に不変性をもたらすことで、データの改ざんを極めて困難にします 。これにより、取引の透明性と信頼性が飛躍的に向上します 。一方、スマートコントラクトは、ブロックチェーン上にコード化された「デジタル上の契約書」であり、事前にプログラムされた条件が満たされた場合に、自動的に取引を実行します 。例えば、不動産の賃料収入の分配や株式の配当支払いを自動化するだけでなく、特定の投資家のみがトークンを購入できるようにアクセスを制限するような複雑なルールも適用可能です 。

このような文脈において、特に有価証券に表示される権利をデジタル化したものは「セキュリティトークン(ST)」と呼ばれます 。STは、発行される国の金融商品に係る規制が適用されるため、投資家保護の観点から従来のICO(Initial Coin Offering)とは明確に区別されます 。

世界的な市場動向と将来予測

現実資産のトークン化は、世界的に急速に注目を集めています。業界の予測では、RWAトークン化市場の規模は2030年までに50兆ドル(約7,500兆円)に膨張する可能性があるとされています 。この成長は、不動産、債券、金といった伝統的な資産クラスがデジタル金融のエコシステムに統合されることによって牽引されています 。

現在、海外ではBlackRockやJPモルガンといった大手金融機関がRWAトークン化市場に参入し、機関投資家向けのサービスを積極的に展開しています 。これらの動きは、グローバルな規制枠組みの構築、複数のブロックチェーン間で資産を移動させるクロスチェーン技術の進展、そして分散型金融(DeFi)プロトコルとの統合が今後の市場拡大の主要なトレンドとなることを示唆しています 。

本報告書では、このようなグローバルな潮流を踏まえ、不動産と株式のトークン化が持つ具体的な仕組み、メリット、課題、そして将来的な展望について、専門的な視点から詳細な分析を行います。

第1章:不動産トークン化の詳細分析

不動産トークン化の仕組みとプロセス

不動産のトークン化は、物理的な不動産そのものを直接デジタル化するのではなく、その不動産を裏付けとする法的権利をトークン化するストラクチャーが一般的です 。このプロセスには、主に「信託受益権」や「不動産特定共同事業法に基づく匿名組合出資持分」といったスキームが用いられます 。

発行プロセスは、複数の関係者が関与する複合的なものです 。

1.不動産選定と評価: まず、投資対象となる不動産(例:ホテル、マンション、商業施設)

が選定され、その公正市場価値が評価されます 。

2.法的ストラクチャーの構築: 法律専門家が、地域や国の規制(例:証券取引法、

不動産特定共同事業法)に準拠したスキームを設計します 。

3.トークン発行プラットフォームの利用: 資産をデジタル化し、トークンを発行・管理

するためのプラットフォームが用いられます 。

4.信託会社による所有権保護: 不動産の所有権は信託会社に移管され、投資家の利益を

保護する役割を担います 。この信託スキームは、日本の法制度における

不動産トークン化の根幹をなす要素です 。

5.証券会社による販売: 発行されたトークンは、証券会社が引き受け、投資家へ

販売されます 。

日本の法制度において、不動産の所有権は「物権」とされ、その移転には登記が必須となります 。一方で、トークンはブロックチェーン上のデジタル記録に過ぎず、その移転をもって登記の効力は発生しません 。この法的断絶が、不動産トークン化の最大の課題の一つです。匿名組合出資持分をトークン化する場合、第三者への対抗要件(確定日付のある証書)の具備がデジタル管理の障壁となる問題があります 。

これに対し、信託受益権をトークン化するスキームは、この課題を解決するための戦略的なアプローチと見なされています。三菱UFJ信託銀行のプラットフォーム「Progmat」のように、信託銀行自体が発行・管理プラットフォームを提供することで、受益権原簿をブロックチェーン上で管理し、その記録をもって権利移転の合意があったものとみなす仕組みを構築しています 。これにより、技術と法律が密接に連携し、デジタル上での権利移転に法的な安定性を付与しています。

投資家・発行者にとってのメリットと機会

不動産トークン化は、投資家と発行者の双方に多大なメリットをもたらします。

・小口化と投資機会の民主化: トークン化により、莫大な資金が必要な高額不動産

(例:温泉旅館、タワーマンション)を、1万円や10万円といった少額単位に分割して

販売することが可能になります 。これにより、これまで機関投資家や富裕層に

限定されていた投資機会が、一般の個人投資家にも開放され、投資家層の拡大と

市場の民主化が実現します 。

・流動性の向上: 従来の不動産は売却に数ヶ月から数年かかることがあり、流動性が低い

資産でした 。しかし、トークン化された不動産は流通市場で売買できるため、

投資家はより迅速かつ柔軟に投資の売却が可能となり、流動性が大幅に向上します 。

・取引の効率化とコスト削減: スマートコントラクトは、所有権移転のプロセスを自動化・

簡素化し、取引にかかる時間を数週間から数分に短縮します 。これにより、仲介コスト

や人為的ミスの可能性も大幅に削減され、発行者にとっては資金調達コストの低減に

つながります 。

不動産トークン化の流動性向上は、単にトークンを発行するだけでは実現しません。その真の価値を引き出すためには、活発な二次市場(セカンダリーマーケット)のエコシステムの構築が不可欠です 。現在、日本の市場では、大阪デジタルエクスチェンジ(ODX)が2023年12月にセキュリティトークンを売買する私設取引システム(PTS)「START」の運営を開始しました 。この取り組みは、市場全体の流動性を高めるための重要なインフラ整備であり、トークンが単なる権利証に留まらず、真の金融商品として機能するための基盤を築いています。

国内外における事例と市場形成の現状

世界の不動産トークン化市場は、米国や欧州を中心に先行事例が多数報告されています。米国では、ホテルやコンドミニアムへの投資をトークン化し、数億円規模の資金調達を完了した事例があります 。イギリスでは学生寮が、フランスではパリの不動産がブロックチェーン上で売買された事例も存在します 。

日本国内でも、大手金融機関が中心となり、市場形成に向けた具体的な取り組みが進んでいます。

・三菱UFJ信託銀行: ブロックチェーンを活用したセキュリティトークンの発行・

管理プラットフォーム「Progmat」を開発し、高級レジデンスや駅前開発といった

多様な資産の証券化を実現しています 。このプラットフォームは、法人だけでなく、

スマートフォンを通じて個人投資家も手軽に投資に参加できることを目指しています 。

・野村證券: 不動産開発企業のケネディクス等と共同で、温泉旅館やタワーマンションと

いった不動産をセキュリティトークン化しています 。この取り組みは、不動産からの

配当収入に加え、投資家に宿泊券や地域の名産品を付与するなどの「ユーティリティ性」

も導入している点が特徴です 。

・SBIホールディングス: 「いちご・レジデンス・トークン」などの不動産小口化商品を

発行し、個人投資家が少額から不動産投資を行える環境を提供しています 。

これらの事例は、不動産トークン化が単なる技術的な試みではなく、現実の資金調達手段として確立しつつあることを示しています。

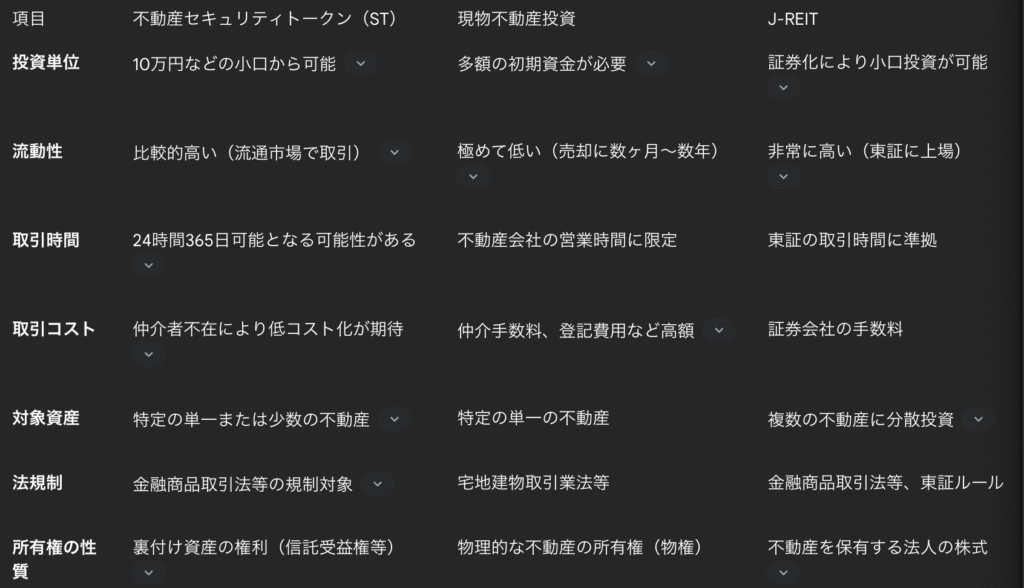

表1:不動産トークン化と伝統的投資の比較

第2章:株式トークン化の詳細分析

株式トークン化の仕組みと法的性質

株式トークン化は、従来の株式をブロックチェーン台帳上でデジタル化したものです 。各トークンは、その裏付けとなる物理的な株式に対応しており、ブロックチェーン上で所有権の記録がなされます 。これにより、投資家は株式全体ではなく、その一部を所有できる「分割所有」が可能になります 。

株式トークン化は、従来の株式取引に比べていくつかの法的性質と権利関係の違いを持ちます。一部の事例では、トークン保有者が株主としての法的権利(議決権や配当請求権)を持たない可能性が指摘されています 。しかし、セキュリティトークンとして適切に設計された場合、投資家は従来の株式と同様の権利を享受できるとされています 。

株式トークン化の仕組みの重要な要素は、株主名簿の管理です。従来の株式では、株主名簿がリアルタイムで更新されるわけではないため、発行会社が最新の株主情報を把握するには一定の時間を要します 。これに対し、トークン化された株式では、ブロックチェーンのリアルタイム性を活用することで、誰が権利者であるかを瞬時に把握できるようになります 。ただし、このメリットを最大限に活かすためには、トークンの移転が自動的に株主名簿を書き換えるようなシステムの開発が求められます 。

投資家・発行者にとってのメリットと機会

株式トークン化は、投資家と発行者の双方に新たな価値を提供します。

・24時間365日のグローバル取引: 従来の証券取引所は取引時間に制限があり、国境を

越えた取引には複雑な手続きが必要でした 。しかし、トークン化された株式は

ブロックチェーンネットワーク上でいつでも取引できるため、時間的・地理的な制約が

解消され、グローバルな流動性が向上します 。SBIホールディングスが計画する

プラットフォームでは、取引時間が数秒に短縮されるとされています 。

・取引コストと時間の削減: 従来の証券取引は、複数の仲介業者(ブローカー、決済機関等)を

介するため、高額な手数料や複雑な手続きが必要でした 。株式トークン化では、

スマートコントラクトによるピアツーピア取引が可能となり、これらの仲介プロセスが

不要になることで、取引コストと時間が大幅に削減されます 。

・株主管理・配当分配の自動化: スマートコントラクトは、配当金の自動分配や議決権行使の

デジタル化、株主管理の効率化を可能にします 。これにより、発行者側の管理コストが

削減され、株主との関係強化にもつながります 。

国内外における事例と市場形成の現状

海外では、株式トークン化は機関投資家向けのサービスとして進展しています。米資産管理会社ウィズダムツリーは、マネーマーケット、株式インデックス、債券など、様々な資産をトークン化したファンドを提供するプラットフォームを開発しています 。

日本国内でも、株式トークン化に向けた具体的な動きが加速しています。SBIホールディングスは、シンガポールのスタートアップと提携し、株式トークン化プラットフォームを構築する計画を発表しています 。このプラットフォームは、日本株をデジタル化し、海外投資家が日本市場へ参加する際の障壁を低減することを目的としており、2026年末から2027年初頭の市場投入を目指しています 。

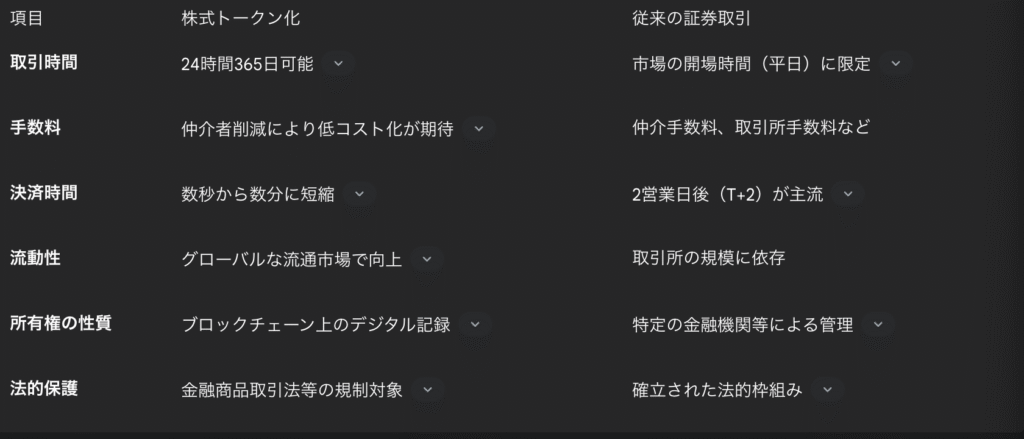

表2:株式トークン化と伝統的証券取引の比較

第3章:トークン化が直面する課題とリスク

不動産や株式のトークン化は多くのメリットを持つ一方で、その普及と発展には依然として複数の課題とリスクが存在します。

法制度・規制の不確実性

日本において、セキュリティトークンは2020年5月に施行された改正金融商品取引法により、「電子記録移転有価証券表示権利等」として明確に規定され、金商法の規制対象となりました 。これにより、ICOのような投資家保護が不十分な手法とは一線を画す法的な枠組みが確立されています 。

しかし、法的な課題は残されています。トークンの移転のみをもって有価証券の譲渡の対抗要件を具備することは、現行法上困難であると指摘されています 。これは、トークンがあくまで裏付けとなる権利の「デジタル権利証」に過ぎないという法的性質に起因します 。不動産の所有権移転における登記と同様、デジタル上の記録と現実世界における法的効力の間の断絶をいかに埋めるかが、今後の大きな論点となります 。

このような課題に対し、日本の金融庁は、法的安定性を前提とした上で、諸外国の規制動向を分析し、パイロット実験に各国規制機関と連携して参加しています 。特にシンガポール金融管理局(MAS)が主導する「Project Guardian」にオブザーバーとして参画することは、単なる情報収集にとどまらず、将来的に国境を越えた円滑な取引と規制の摩擦を低減するための重要な布石と見なされています 。

税務上の課題と現行の取り扱い

個人投資家にとって、トークン化資産から得られる所得の課税方式は、投資判断に直接影響を与える極めて重要な要素です 。

・総合課税: 雑所得として他の所得と合算される場合、所得水準によっては最大約55%の

累進税率が適用される可能性があります 。この高税率が投資の大きな障壁となりうる

という指摘があります 。

・申告分離課税: 上場株式等と同様に、一律20.315%の税率が適用されます 。

現在、多くの不動産セキュリティトークン(ST)では、配当金は20.315%で源泉徴収され、譲渡損益は申告分離課税の対象となっています 。さらに、確定申告を行うことで、上場株式等の譲渡損失と損益通算が可能となるため、投資家は損失を他の金融商品と相殺して節税効果を得ることができます 。この損益通算の可否は、商品の競争力を左右する要素であり、市場の健全な発展にとって不可欠です 。しかし、現時点では、特定の口座での取り扱いが主なため、すべての証券会社がこの仕組みに対応しているわけではありません 。

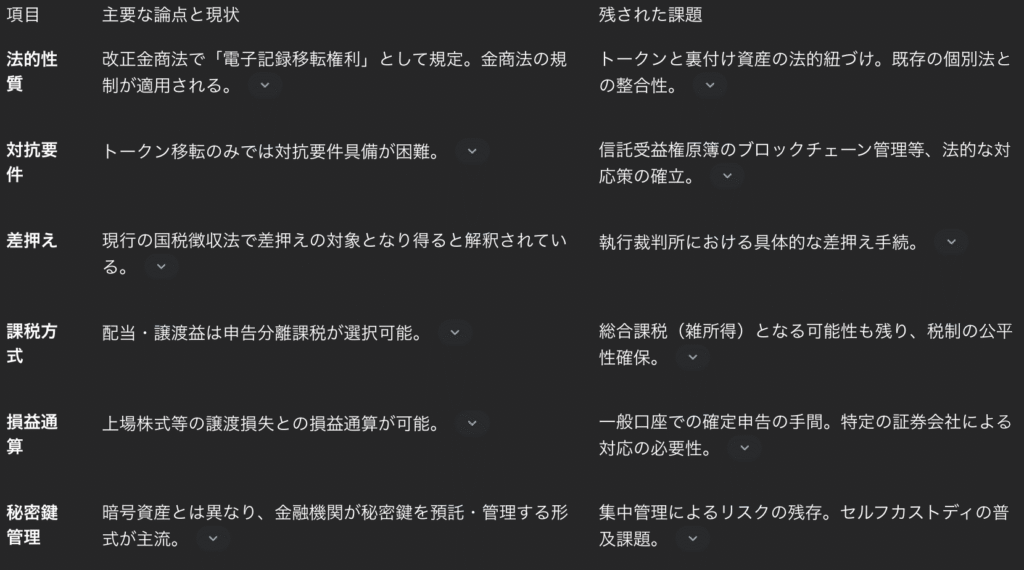

表3:トークン化資産の法的・税務上の主要論点一覧

技術・セキュリティリスク

スマートコントラクトは取引の自動化に不可欠な要素ですが、その設計やコーディングに不備があると、不正な資金の引き出しやハッキングにつながる脆弱性が存在します 。過去には、The DAOやBancorといった大規模なハッキング事件が発生しており、被害額は数千万ドルに及んでいます 。

ブロックチェーンの最大の強みである不変性は、一度記録された取引が改ざんされないことを保証しますが 、これは同時に、欠陥のあるスマートコントラクトによる不正な取引も「不変に」記録してしまうという側面を持ちます 。このため、技術的な監査を定期的に実施し、潜在的な脆弱性を特定することが不可欠です 。

セキュリティ対策のもう一つの重要な側面は、機密情報の非保持化です。クレジットカード情報のトークン化システムでは、企業が機密情報そのものを保持せず、価値のないトークンに置き換えることで、データ漏洩のリスクを根本的に低減しています 。これは、トークン化におけるセキュリティ戦略が、単に技術的な不変性に依存するのではなく、機密情報そのものを企業のシステムから切り離すという別の原理に基づいていることを示しています 。

市場性・流動性の課題

不動産トークン化の大きなメリットとされる「流動性の向上」は、二次市場が活発に機能して初めて実現されます 。しかし、現在、不動産STは「原則転売不可」であったり、私設取引システム(PTS)での取引が限定的であったりするため、流動性には依然として改善の余地があります 。

市場における流動性は、多くの市場参加者がいればいるほど高まります。しかし、投資家が市場に参加するには、ある程度の流動性がすでに存在している必要があります。これは「卵が先か、鶏が先か」という循環的な課題を抱えています。この課題を克服するためには、SBIホールディングスが計画するように、約5000万の強固な顧客基盤を持つ大手金融機関が市場に参入し、初動の流動性を生み出すことが重要となります 。

第4章:不動産・株式トークン化がもたらす金融市場の変革と展

トークン化は金融市場をどう変えるか

不動産や株式のトークン化は、単なる資金調達や投資手法の進化にとどまらず、金融市場の構造そのものに抜本的な変革をもたらす可能性を秘めています。

・資産の民主化と市場の裾野拡大: トークン化による小口化は、これまで高額なため一部の

専門家や富裕層しかアクセスできなかった投資機会を、一般の個人投資家に開放します 。

これにより、新たな資本の流入が促され、金融市場全体の活性化が期待されます。

・金融サプライチェーンの変革: 従来の金融取引は、複数の仲介者が関与し、非効率かつ

高コストなプロセスでした 。ブロックチェーン技術とスマートコントラクトは、

この複雑なサプライチェーンを簡素化し、取引の透明性と効率性を飛躍的に向上させます 。

日本における今後の展望と提言

日本の不動産および株式トークン化は、今後さらなる発展が期待されます。そのためには、いくつかの戦略的な取り組みが不可欠です。

・法規制のさらなる明確化と国際標準化への対応: 権利移転の対抗要件具備の問題や、税制の

公平性といった残された法的・税務上の課題を解決するための立法措置が不可欠です 。

また、グローバルな取引を前提とするトークン化において、国際的な規制動向に合わせた

標準化と相互運用性の確保は、日本の市場がグローバルなエコシステムに

統合されるために必須の要件です 。

・市場インフラの整備とエコシステムの構築: 二次流通市場を活性化させるための

取引インフラ(PTS等)の整備に加え、セキュリティ対策の強化、

そして発行者・証券会社・プラットフォーム提供者といった

各ステークホルダー間の連携を深めることで、

信頼性の高いエコシステムを構築する必要があります。

各ステークホルダーが取るべき戦略

・投資家: トークン化された権利の法的性質、裏付け資産、そして税務上の取り扱いを深く

理解する必要があります。小口投資が可能になったからといって、

そのリスクが軽減されるわけではないため、専門家への相談を怠るべきではありません 。

・発行者: 資金調達の多様化手段としてトークン化を戦略的に活用し、単なる資金調達に

とどまらない価値創出、例えばコミュニティ形成やファンマーケティング(例:利用券や

名産品の付与)を目指すべきです 。

・規制当局: 投資家保護を確保しつつ、イノベーションを阻害しないバランスの取れた

規制環境を整備し、市場の健全な発展を支援することが求められます。

国際的な協調を通じて、グローバルな競争力を高めるための基盤を築くことが不可欠です。